1.4. Hệ thống chỉ tiêu đánh giá hoạt động Logistics của doanh nghiệp – 1.4.2. Hệ thống chỉ tiêu đánh giá hoạt động Logistics – Chương 1: NHỮNG VẤN ĐỀ CHUNG VỀ LOGISTICS – Giáo trình Quản trị Logistics – GS.TS. Đặng Đình Đào

Trong kinh doanh dịch vụ như kho hàng và vận tải hàng hóa không thực hiện việc sản xuất sản phẩm như trong lĩnh vực sản xuất, mà chỉ cung cấp dịch vụ cho khách hàng để thu lợi nhuận. Điều này được thực hiện bằng cách sử dụng diện tích mặt bằng kho, máy móc thiết bị, phương tiện, và sức lao động của công nhân lành nghề.

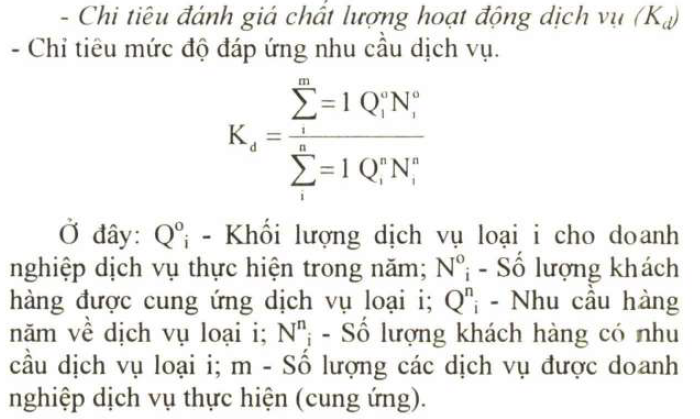

Do đặc trưng của hoạt động dịch vụ, thực tế thường sử dụng các chỉ tiêu kinh tế đặc thù để đánh giá. Các chỉ tiêu đánh giá có thể chia thành ba nhóm:

📊 Các chỉ tiêu phản ánh doanh thu, chi phí và lợi nhuận.

📈 Các chỉ tiêu đánh giá hoạt động đặc thù.

📦 Các chỉ tiêu phân tích quản trị hậu cần vật tư trong doanh nghiệp.

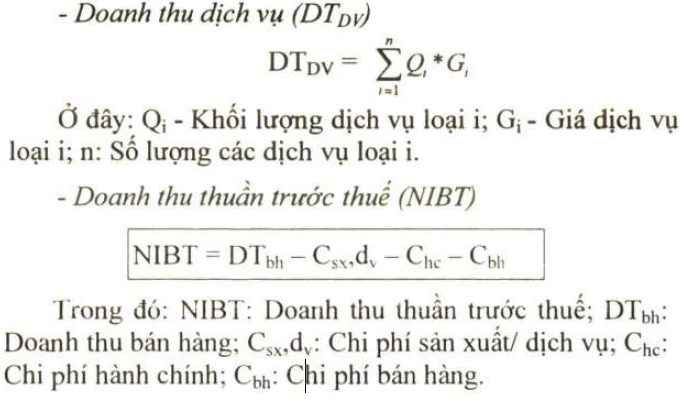

Doanh thu thuần trước thuế là một thước đo lợi nhuận trước thuế, được thể hiện như sau: [Tỷ lệ % NIBT/giá trị tài sản]. Đây là một trong những thước đo đánh giá mức độ lợi nhuận của một công ty. Dù NIBT là tích cực hay tiêu cực, việc phân tích đầy đủ là rất cần thiết. Thước đo này giúp cho các doanh nghiệp nói chung và doanh nghiệp logistics nói riêng đánh giá chính xác khả năng tiêu thụ hàng hóa hoặc khả năng cung cấp dịch vụ của mình.

✍️ Chi phí kinh doanh dịch vụ

Trong kinh doanh dịch vụ, chi phí trực tiếp bao gồm chi phí sử dụng cơ sở vật chất, máy móc, thiết bị, phương tiện và công nhân. Chi phí gián tiếp bao gồm các chi phí cho các hoạt động khác như thuế, chi phí quản lý, chi phí văn phòng, bảo hiểm, điện thoại, v.v. Doanh thu từ dịch vụ phải đủ để bù đắp các chi phí sau:

💸 Chi phí trực tiếp

💼 Chi phí gián tiếp

📈 Lợi nhuận hợp lý

Thông thường, khi tính chi phí cho một loại dịch vụ, người ta thường tính theo giờ và gọi là giá cho một giờ.

Công thức: Chi phí cho 1 giờ dịch vụ = Chi phí trực tiếp tính cho 1 giờ + Lợi nhuận.

Lợi nhuận trong mỗi giờ được cộng vào để bù đắp chi phí gián tiếp và tạo ra lãi suất hợp lý.

✍️ Tổng chi phí của hệ thống Logistics (xem mục b, trang 27)