3.2. Phương pháp định mức tiêu dùng các yếu tố vật chất của sản xuất – Chương 3: CƠ SỞ CỦA QUẢN TRỊ LOGISTICS – Giáo trình Quản trị Logistics – GS.TS. Đặng Đình Đào

Để xác định mức tiêu dùng các yếu tố vật chất, người ta thường sử dụng ba phương pháp cơ bản sau:

3.2.1. Phương pháp thống kê báo cáo

Phương pháp định mức tiêu dùng các yếu tố vật chất (nguyên vật liệu) cho kỳ kế hoạch được xây dựng dựa trên số liệu thực tế về nguyên vật liệu sử dụng trong sản xuất sản phẩm hoặc cung cấp dịch vụ trong kỳ báo cáo. Phương pháp này được thực hiện theo các bước sau:

a. Thu thập số liệu kỳ báo cáo: Dựa vào kết quả hoạt động sản xuất kinh doanh của doanh nghiệp trong kỳ báo cáo, tiến hành thu thập các tài liệu và số liệu cần thiết. Số liệu thu thập càng nhiều và đầy đủ, độ chính xác của kết quả càng cao.

b. Tính chi phí thực tế bình quân của yếu tố vật chất để sản xuất một sản phẩm hoặc cung cấp một dịch vụ trong kỳ báo cáo. Tùy vào số liệu thu thập, doanh nghiệp có thể áp dụng một trong hai cách tính sau:

📌 Cách thứ nhất: Sử dụng phương pháp bình quân số học.

📌 Cách thứ hai: Dùng phương pháp bình quân gia quyền.

c. Xác định mức tiêu dùng các yếu tố vật chất cho kỳ kế hoạch (Mj):

Mức tiêu dùng cho kỳ kế hoạch cần được thiết lập sao cho vừa mang tính tiên tiến, vừa thực tế. Cụ thể, mức này phải thấp hơn mức chi bình quân của kỳ báo cáo để đảm bảo tính cải tiến, nhưng cao hơn mức chi thấp nhất trong cùng thời kỳ, vì mức chi thấp nhất chưa phản ánh đúng tiến độ chung của kỹ thuật và quản lý sản xuất tại các doanh nghiệp. Mức tiêu dùng cụ thể được xác định như sau:

Số các lần quan sát có lượng thực chi nhỏ hơn thực chi bình quân chiếm đa số trong các lần quan sát, xu thế tiến bộ của mức đã thể hiện rõ nét, vì vậy người ta chọn những đại lượng chi phí này làm cơ sở để tính

Phương pháp thống kê báo cáo có ưu điểm là đơn giản, dễ tính và tiết kiệm được thời gian, nó có khả năng phát huy tác dụng tốt trong điều kiện hệ thống ghi chép ban đầu hoạt động có hiệu quả. Nhược điểm là thành phần của Mj được xác định bao gồm nhiều khoản chi phí bất hợp lý trong sản xuất do sử dụng số liệu thực chi làm số liệu ban đầu để tính mức kế hoạch.

3.2.2. Phương pháp thí nghiệm kinh nghiệm

Thực chất của phương pháp này là dựa vào các kết quả thí nghiệm, kết hợp với kinh nghiệm đã thu thập trong sản xuất kinh doanh để xây dựng mức cho kỳ kế hoạch. Tùy theo đặc điểm và tính chất của nguyên vật liệu cũng như đặc điểm của sản phẩm sản xuất, nội dung và phạm vi thí nghiệm sẽ được xác định, bao gồm:

a. Thí nghiệm trong sản xuất (thực nghiệm): Tiến hành sản xuất thử trong điều kiện thực tế của sản xuất để thu thập, phân tích số liệu và rút ra kết luận về mức tiêu hao nguyên vật liệu (Mj).

b. Thí nghiệm trong cơ sở nghiên cứu (phòng thí nghiệm): Tiến hành sản xuất thử trong phòng thí nghiệm, tìm ra mức tiêu hao nguyên vật liệu (Mj) trong điều kiện cho phép của cơ sở thí nghiệm.

📌 Yêu cầu của phương pháp này bao gồm:

📋 Điều kiện thí nghiệm phải phù hợp với điều kiện thực tế sản xuất.

🔬 Điều kiện thí nghiệm phải mang tính đại diện, phản ánh được những yếu tố cơ bản phù hợp với các điều kiện sản xuất khác nhau, có thể xảy ra trong thực tế.

📌 Các bước tiến hành:

↪️ Chuẩn bị điều kiện thí nghiệm:

🔍 Nghiên cứu các tài liệu như thiết kế sản phẩm, quy trình công nghệ sản xuất, danh mục nguyên vật liệu sử dụng và các tiêu chuẩn về chất lượng nguyên vật liệu cũng như sản phẩm (dịch vụ) sẽ tạo ra.

⚙️ Chuẩn bị máy móc, thiết bị, nơi làm việc, lựa chọn tay nghề công nhân… Các điều kiện thí nghiệm phải phù hợp với thực tế sản xuất.

📝 Thiết kế và chuẩn bị các biểu mẫu ghi chép số liệu.

↪️ Tiến hành thí nghiệm: Thí nghiệm phải được thực hiện nhiều lần, đảm bảo tính đại diện và đặc trưng của các kết quả ghi nhận về tiêu hao nguyên vật liệu trong quá trình sản xuất, dựa trên các dữ liệu đã được tính toán. Các số liệu ghi chép phải tỉ mỉ và chính xác.

↪️ Tổng hợp và phân tích số liệu: Đây là bước quan trọng để loại bỏ các số liệu không phản ánh đúng thực chất của quá trình tiêu hao, phát hiện các quy luật, chỉnh lý và sắp xếp lại hệ thống số liệu. Tính toán các thành phần chi phí, xác định kết quả cuối cùng của các phương án với những tham số cụ thể và cần thiết.

↪️ Xác định Mj: Từ các kết quả phân tích, lựa chọn phương án tối ưu về tiêu hao nguyên vật liệu để đưa ra kết quả cuối cùng về mức tiêu hao (Mj).

↪️ Sản xuất thử trong điều kiện thực tế: Tiến hành sản xuất thử trong thực tế để kiểm tra tính chính xác của các kết quả đã thu được.

↪️ Ban hành mức (Mj): Sau khi xác minh tính chính xác, mức tiêu hao sẽ được ban hành.

✅ Ưu điểm của phương pháp này là mức tiêu hao nguyên vật liệu được xác định có tính tiên tiến, áp dụng hiệu quả trong sản xuất sản phẩm mới tại doanh nghiệp, giúp tính toán cụ thể và nhanh chóng.

⚠️ Nhược điểm chính là phương pháp này chưa phân tích chi tiết từng thành phần chi phí. Số liệu thường mang tính chất tổng hợp, phản ánh nhiều nhân tố cùng tác động, do đó khó phân tích sâu sắc từng yếu tố ảnh hưởng, dẫn đến hạn chế trong việc tìm kiếm các phương pháp tiết kiệm nguyên vật liệu trong sản xuất.

3.2.3. Phương pháp phân tích tính toán

Phương pháp này thực chất là tính toán mức tiêu hao vật liệu cho từng sản phẩm dựa trên việc nghiên cứu các yếu tố chính ảnh hưởng đến chi phí nguyên vật liệu. Quá trình này bao gồm tính toán toàn bộ lượng tiêu hao vật liệu trong sản xuất và tổng hợp thành mức kế hoạch (Mj). Khi áp dụng phương pháp này, cần tiến hành nghiên cứu kỹ lưỡng về quy trình công nghệ sản xuất sản phẩm và các tài liệu thống kê báo cáo liên quan đến tình hình sử dụng vật liệu.

📌 Các bước tiến hành:

↪️ Thu thập và phân tích tài liệu ban đầu:

🛠️ Các tiêu chuẩn Nhà nước về chất lượng sản phẩm.

📐 Bản thiết kế sản phẩm và quy trình công nghệ sản xuất.

🔬 Nghiên cứu điều kiện thực tế của trang thiết bị và điều kiện kỹ thuật sản xuất.

📊 Các tiêu chuẩn kỹ thuật và báo cáo về tình hình sử dụng nguyên vật liệu của năm trước.

↪️ Xác định từng thành phần tiêu hao:

⚙️ Dựa trên công nghệ sản xuất đã xác định, kiểm tra lại tính tiên tiến của phương pháp, kiểm tra chất lượng và kết cấu sản phẩm.

📏 Xác định lần lượt trọng lượng sản phẩm hoặc hao phí hữu ích từ lượng nguyên vật liệu ban đầu (dựa trên bản vẽ kỹ thuật).

🧮 Tính toán hao phí công nghệ dựa trên quy trình sản xuất và các hao phí nguyên vật liệu do yếu tố chủ quan gây ra, ví dụ như do tổ chức sản xuất không hợp lý.

📊 Phần hao phí này thường được xác định theo kinh nghiệm quản lý sản xuất từ kỳ báo cáo trước.

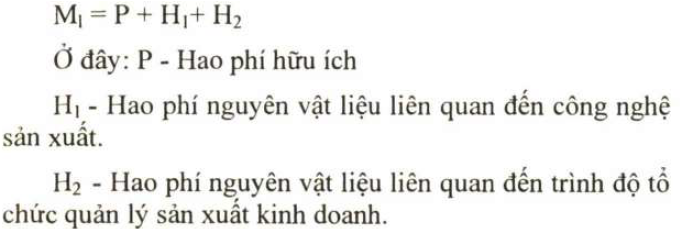

↪️ Tổng hợp mức tiêu hao cho một sản phẩm:

Dựa trên các thành phần hao phí đã xác định, tổng hợp thành mức (Mj) theo công thức:

Mức xác định theo phương pháp này chỉ ra được những đại lượng chi phí chi tiết của mức. Do vậy, kết quả xác định mức bảo đảm tính tiên tiến.

❓Câu hỏi ôn tập & thảo luận: Vai trò của mức trong quản trị Logistics của các doanh nghiệp

Vai trò của mức trong quản trị logistics của các doanh nghiệp là vô cùng quan trọng và có ảnh hưởng trực tiếp đến hiệu quả hoạt động sản xuất kinh doanh. Mức tiêu hao nguyên vật liệu không chỉ giúp kiểm soát chi phí mà còn hỗ trợ lập kế hoạch sản xuất và đánh giá hiệu quả đầu tư. Dưới đây là những vai trò cụ thể của mức tiêu hao trong quản trị logistics:

📌 1. Tối ưu hóa chi phí sản xuất:

Mức tiêu hao nguyên vật liệu cho phép doanh nghiệp tính toán chính xác lượng nguyên liệu cần sử dụng cho mỗi sản phẩm hoặc dịch vụ. Điều này giúp doanh nghiệp giảm thiểu tình trạng lãng phí nguyên vật liệu, từ đó kiểm soát chi phí sản xuất một cách hiệu quả hơn. Bằng cách thiết lập mức tiêu hao hợp lý, doanh nghiệp có thể dự đoán được nhu cầu về nguyên liệu, từ đó lập kế hoạch mua sắm và dự trữ tối ưu, tránh tình trạng thiếu hụt hoặc dư thừa.

📌 2. Lập kế hoạch sản xuất chính xác:

Dựa trên các phương pháp xác định mức tiêu hao như phương pháp thống kê báo cáo, phương pháp thí nghiệm kinh nghiệm, và phương pháp phân tích tính toán, doanh nghiệp có thể xây dựng các kế hoạch sản xuất cụ thể và chính xác hơn. Các mức tiêu hao này giúp xác định lượng nguyên liệu cần thiết cho mỗi chu kỳ sản xuất, từ đó đảm bảo quá trình sản xuất diễn ra suôn sẻ và đúng tiến độ, đồng thời giúp phân bổ nguồn lực hợp lý, giảm thiểu sự gián đoạn.

📌 3. Nâng cao hiệu quả sản xuất:

Thông qua việc sử dụng các phương pháp cải tiến, như thí nghiệm thực nghiệm hoặc phân tích tính toán, doanh nghiệp có thể cải thiện quy trình sản xuất bằng cách tối ưu hóa việc sử dụng nguyên vật liệu. Điều này không chỉ giúp tăng năng suất mà còn giảm thiểu tình trạng phế phẩm hoặc lỗi sản phẩm. Hiệu quả sản xuất được nâng cao khi doanh nghiệp có thể sử dụng nguyên liệu một cách tối ưu, từ đó giảm thiểu chi phí liên quan đến lỗi sản phẩm hoặc hao phí nguyên liệu.

📌 4. Đảm bảo tính tiên tiến trong sản xuất:

Mức tiêu hao nguyên vật liệu không chỉ dựa trên số liệu thực tế mà còn phải mang tính cải tiến. Điều này giúp doanh nghiệp áp dụng các phương pháp sản xuất hiện đại, nâng cao khả năng cạnh tranh. Việc xác định mức tiêu hao hợp lý vừa đảm bảo giảm thiểu chi phí, vừa phản ánh xu hướng kỹ thuật tiên tiến, giúp doanh nghiệp tiếp tục đổi mới và cải tiến quy trình sản xuất, từ đó tăng cường năng lực sản xuất và cải thiện chất lượng sản phẩm.

📌 5. Kiểm soát chất lượng sản phẩm:

Việc xác định mức tiêu hao hợp lý giúp doanh nghiệp duy trì được sự nhất quán trong quá trình sản xuất, từ đó đảm bảo chất lượng sản phẩm được kiểm soát chặt chẽ. Bằng cách sử dụng các phương pháp định mức như thí nghiệm trong phòng hoặc thực nghiệm trong sản xuất, doanh nghiệp có thể kiểm soát lượng nguyên vật liệu cần thiết để đạt được chất lượng sản phẩm mong muốn, đồng thời loại bỏ những biến động không cần thiết trong quá trình sản xuất.

📌 6. Hỗ trợ đánh giá hiệu quả đầu tư:

Mức tiêu hao nguyên vật liệu giúp doanh nghiệp đánh giá chính xác hiệu quả của các khoản đầu tư vào công nghệ mới, quy trình sản xuất hoặc máy móc thiết bị. Khi doanh nghiệp đầu tư vào các công nghệ hoặc quy trình sản xuất hiện đại, việc xác định mức tiêu hao giúp doanh nghiệp tính toán được thời gian thu hồi vốn, đồng thời so sánh được mức chi phí sản xuất trước và sau khi áp dụng cải tiến. Điều này giúp doanh nghiệp đưa ra các quyết định đầu tư chính xác, tối ưu hóa nguồn lực và tăng cường hiệu quả kinh doanh.

📌 7. Định hình chiến lược quản trị chuỗi cung ứng:

Mức tiêu hao nguyên vật liệu còn giúp doanh nghiệp điều chỉnh và tối ưu hóa toàn bộ chuỗi cung ứng. Bằng cách kiểm soát mức tiêu hao trong từng giai đoạn của chuỗi cung ứng, từ mua nguyên liệu thô, sản xuất, đến phân phối, doanh nghiệp có thể giảm thiểu chi phí vận hành, cải thiện thời gian giao hàng và tăng hiệu quả hoạt động toàn diện của chuỗi cung ứng.

Nhìn chung, mức tiêu hao nguyên vật liệu không chỉ là công cụ quản trị chi phí mà còn đóng vai trò quyết định trong việc lập kế hoạch, nâng cao hiệu quả sản xuất, đảm bảo chất lượng sản phẩm và tối ưu hóa chuỗi cung ứng. Bằng cách xác định và áp dụng mức tiêu hao phù hợp, doanh nghiệp có thể nâng cao năng lực cạnh tranh và tối ưu hóa hoạt động logistics.

Mỗi ngày một câu truyền cảm hứng:

Người có cảnh giới thấp

Luôn hùng hổ, ồn ào

Nhu hòa và điềm tĩnh

Là người cảnh giới cao.

Dưỡng tính cách ngay thẳng

Thanh tịnh và cân bằng

Hài hòa với vũ trụ

Mặt trời và mặt trăng.

-Thái Bá Tân-