4.3. Các phương pháp xác định nhu cầu vật tư của doanh nghiệp – Chương 4: QUẢN TRỊ NHU CẦU – Giáo trình Quản trị Logistics – GS.TS. Đặng Đình Đào

Nhu cầu vật tư cho sản xuất sản phẩm của doanh nghiệp được xác định theo 4 phương pháp chính như sau:

1. Phương pháp trực tiếp

Phương pháp này dựa trên mức tiêu thụ vật tư và khối lượng sản phẩm sản xuất trong kỳ. Có 4 cách tính trong phương pháp này:

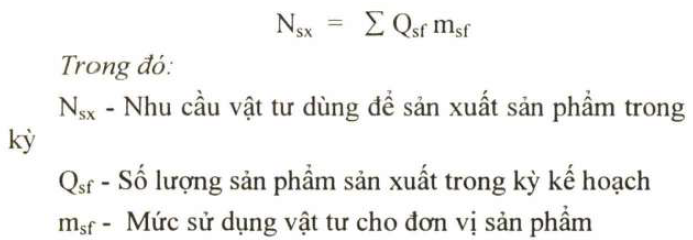

1.1. Tính theo mức sản phẩm:

🔹Nhu cầu vật tư được xác định bằng cách lấy mức tiêu thụ vật tư cho một sản phẩm, nhân với số lượng sản phẩm sản xuất.

🔹Công thức tính:

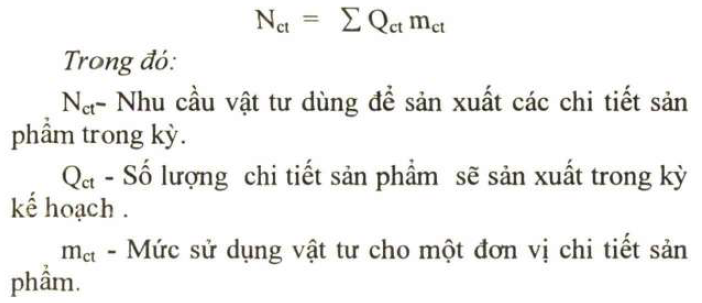

1.2. Tính theo mức chi tiết sản phẩm:

🔹Nhu cầu được tính bằng cách tổng cộng tích giữa mức tiêu dùng vật tư cho một chi tiết sản phẩm nhân với số lượng chi tiết sản phẩm.

🔹Công thức tính:

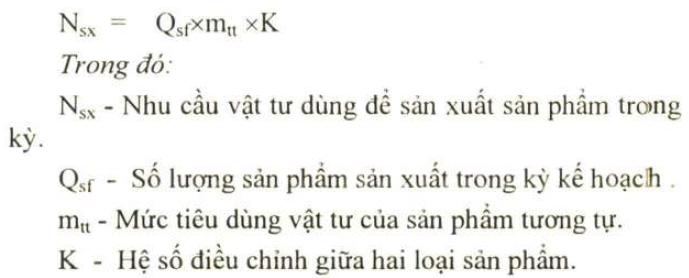

1.3. Tính theo mức của sản phẩm tương tự

🔹Phương pháp này được áp dụng trong trường hợp doanh nghiệp có kế hoạch sản xuất các sản phẩm mới, nhưng các sản phẩm này chưa có mức sử dụng vật tư cụ thể. Bản chất của phương pháp là so sánh các sản phẩm chưa có mức vật tư với những sản phẩm tương tự đã có mức sử dụng rõ ràng, đặc biệt là những sản phẩm có công nghệ chế tạo tương đồng. Đồng thời, cần điều chỉnh theo những đặc điểm riêng biệt của sản phẩm mới bằng cách sử dụng hệ số điều chỉnh phù hợp.

🔹Công thức tính:

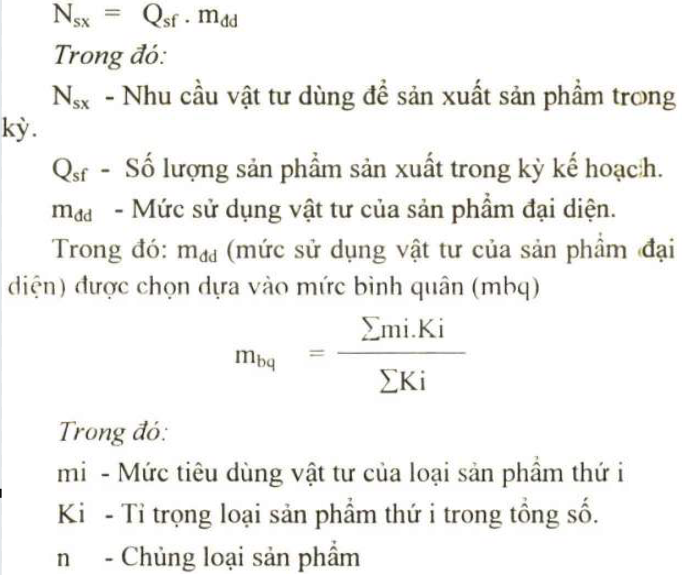

1.4. Tính theo mức của sản phẩm đại diện:

🔹 Phương pháp này áp dụng khi sản phẩm sản xuất có nhiều kích cỡ khác nhau, nhưng kế hoạch vật tư chưa có cụ thể cho từng loại sản phẩm. Thay vào đó, chỉ có số liệu tổng quát.

🔹 Trong trường hợp này, ta chọn một sản phẩm đại diện và dựa trên mức tiêu thụ vật tư của sản phẩm đó để tính nhu cầu vật tư chung cho tất cả các loại kích cỡ sản phẩm.

🔹 Công thức tính:

2. Phương pháp tính toán dựa trên số liệu thành phần chế tạo sản phẩm

Nhiều loại sản phẩm như trong ngành công nghiệp thực phẩm, đúc, hoặc bê tông được sản xuất từ nhiều nguyên vật liệu khác nhau. Để đảm bảo chất lượng sản phẩm đáp ứng nhu cầu khách hàng, trong nhiều trường hợp, quá trình sản xuất phải tuân theo công thức định sẵn, chỉ rõ hàm lượng phần trăm của từng thành phần nguyên liệu. Nhu cầu nguyên vật liệu được xác định qua ba bước sau:

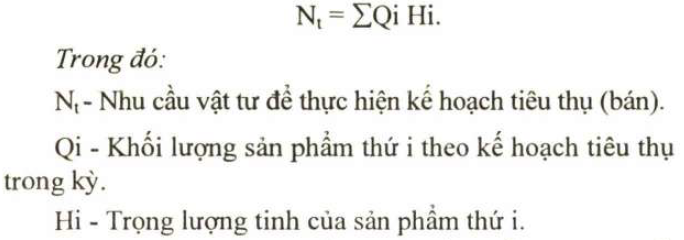

🔹Bước 1: Xác định nhu cầu vật tư để thực hiện kế hoạch tiêu thụ sản phẩm.

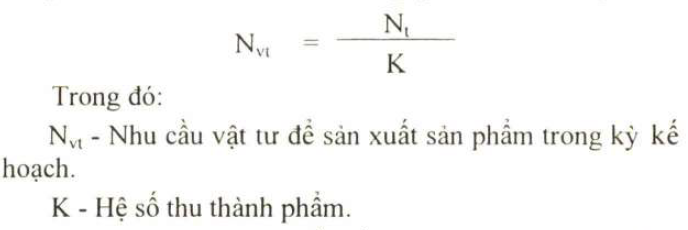

🔹Bước 2: Xác định nhu cầu vật tư cần thiết cho sản xuất sản phẩm có tính đến tổn thất trong quá trình sử dụng.

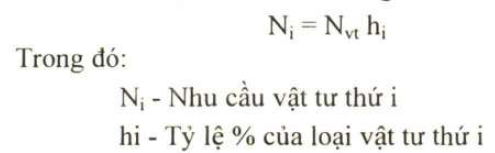

🔹Bước 3: Xác định nhu cầu về từng loại vật tư hàng hóa.

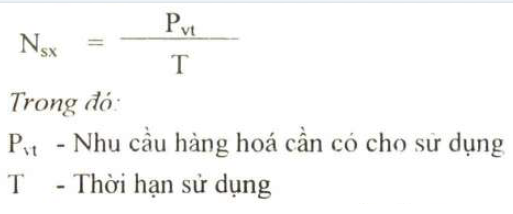

3. Phương pháp tính nhu cầu dựa trên cơ sở thời hạn sử dụng

🔹Nhu cầu vật tư hàng hóa của mỗi doanh nghiệp, ngoài các vật liệu chính trực tiếp phục vụ sản xuất sản phẩm, còn bao gồm các hao phí về vật liệu phụ. Một phần các vật tư này hỗ trợ quá trình sản xuất hoặc được sử dụng cho các tư liệu lao động. Hao phí thuộc loại này không được điều tiết theo mức tiêu dùng cho từng đơn vị sản phẩm, mà được tính theo thời hạn sử dụng.

🔹Các vật tư này bao gồm phụ tùng thiết bị, dụng cụ tài sản, và các loại dụng cụ bảo hộ lao động… Trong trường hợp này, định mức thời hạn có thể được xác định không chỉ dựa trên yếu tố thời gian mà còn dựa vào khối lượng công việc thực hiện, ví dụ như số km lăn bánh, tấn/km…

🔹Công thức tính:

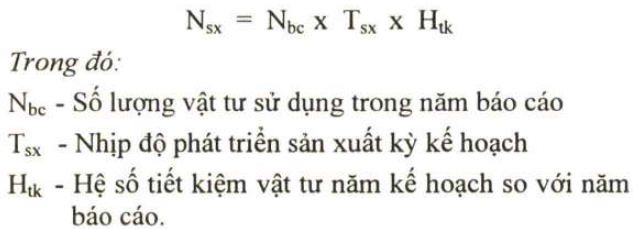

4. Phương pháp tính theo hệ số biến động

Tính nhu cầu vật tư theo phương pháp này cần dựa vào thực tế sản xuất và sử dụng vật tư trong năm báo cáo, phương án sản xuất kỳ kế hoạch, phân tích các yếu tố tiết kiệm vật tư, từ đó xác định hệ số sử dụng vật tư kỳ kế hoạch so với kỳ báo cáo, cụ thể theo công thức:

Trong các doanh nghiệp sản xuất, ngoài nhu cầu vật tư cho sản xuất sản phẩm, cần phải tính nhu cầu vật tư cho các sản phẩm dở dang. Để tính nhu cầu này người ta có thể sử dụng các phương pháp sau đây:

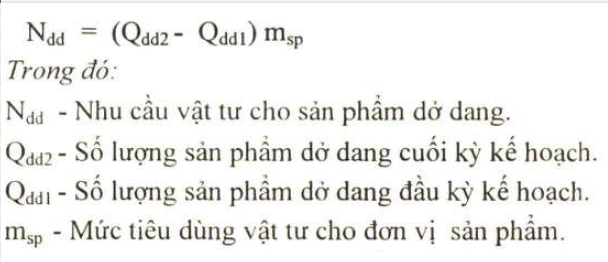

🔷 Một là: Tính theo mức chênh lệch sản phẩm dở dang cuối kỳ và đầu kỳ.

🔹Căn cứ vào mức chênh lệch sản phẩm dở dang cuối kỳ và đầu kỳ kế hoạch cùng với mức tiêu dùng vật tư cho một đơn vị sản phẩm để xác định nhu cầu vật tư.

🔹Công thức tính:

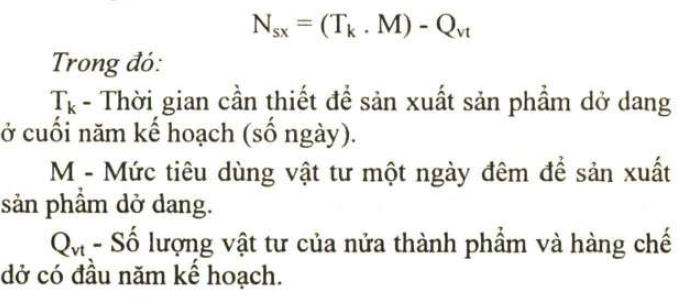

🔷 Hai là: Tính theo chu kỳ sản xuất.

🔹Theo phương pháp này, tính nhu cầu vật tư căn cứ vào thời gian (số ngày) cần thiết để sản xuất sản phẩm dở dang ở cuối năm kế hoạch và mức tiêu dùng trong một ngày đêm để sản xuất hàng chế dở đó.

🔹Công thức tính:

🔷 Ba là: Tính theo giá trị

🔹Công thức tính:

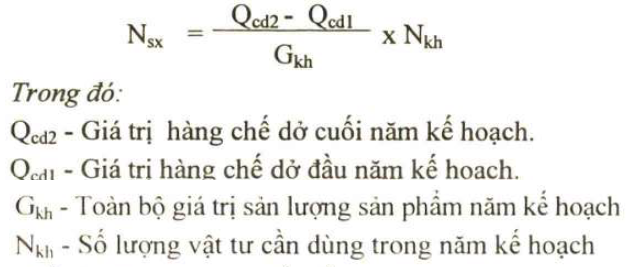

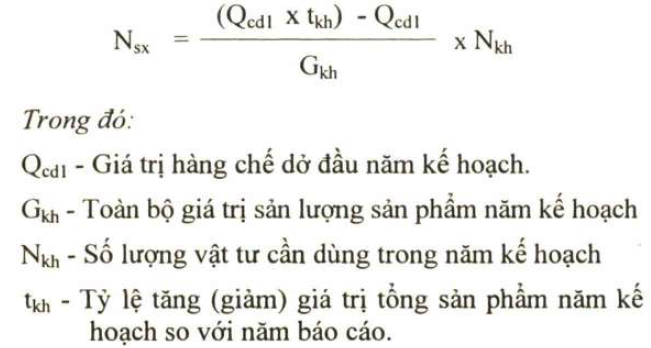

🔷 Bốn là: Tính theo hệ số biến động.

🔹Theo phương pháp này tính nhu cầu vật tư phải căn cứ vào giá trị nửa thành phẩm và hàng chế dở đầu năm kế hoạch và tỷ lệ tăng giá trị tổng sản phẩm của doanh nghiệp trong năm kế hoạch mà tính ra giá trị nửa thành phẩm và hàng chế dở cuối năm kế hoạch và từ đó tính nhu cầu vật tư.

🔹Công thức tính:

Ngoài nhu cầu về vật tư sản xuất chiếm tỷ trọng lớn trong tổng nhu cầu của doanh nghiệp, còn cần xác định các loại nguyên vật liệu phục vụ cho việc sửa chữa thiết bị, nhà xưởng, nghiên cứu khoa học và xây dựng cơ bản. Đối với nhóm máy móc, thiết bị sử dụng trong doanh nghiệp, nhu cầu có thể được chia thành ba nhóm chính:

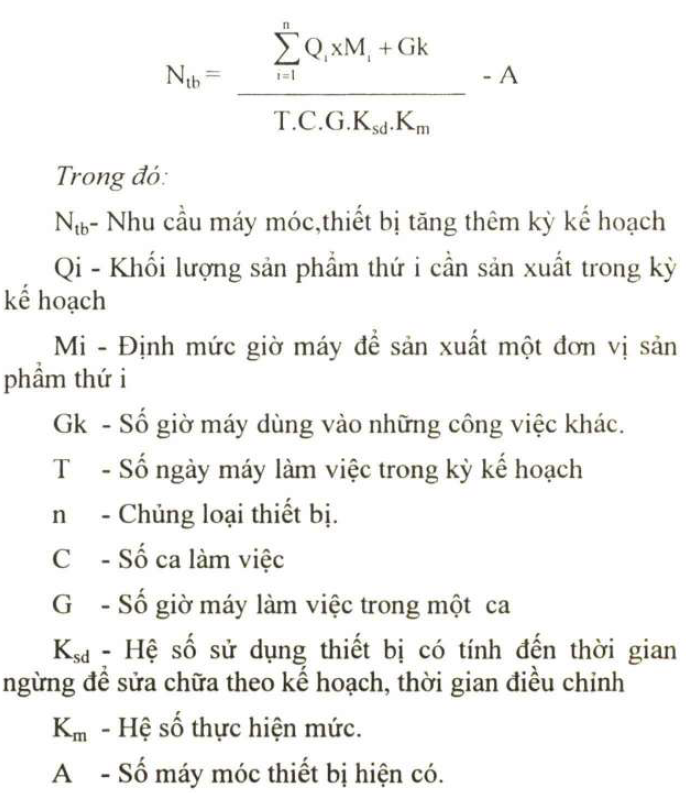

🔹 Nhóm 1: Nhu cầu thiết bị phục vụ mở rộng năng lực sản xuất của doanh nghiệp, được xác định dựa trên công thức:

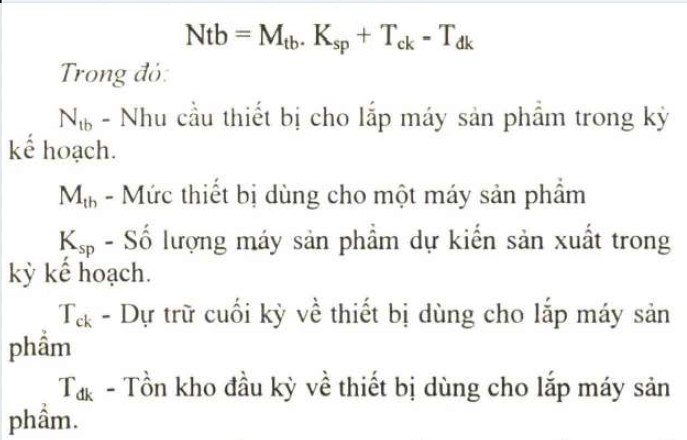

🔹Nhóm 2: Nhu cầu máy móc thiết bị để lắp máy sản phấm.

Xác định nhu cầu thiết bị cho lắp máy sản phẩm trong kỳ kế hoạch có thể sử dụng công thức sau:

🔹Nhóm 3: Nhu cầu máy móc thiết bị dùng để thay thế những máy móc thiết bị loại ra trong quá trình sản xuất.

Trong quá trình sản xuất, một số máy móc và thiết bị sẽ cần được thay thế do hư hỏng hoặc trở nên lỗi thời. Những nguyên nhân phổ biến bao gồm: quá hạn sử dụng, hư hỏng không thể sửa chữa, hoặc sự xuất hiện của các thiết bị công nghệ tiên tiến hơn, có hiệu suất cao hơn, khiến thiết bị hiện tại trở nên lạc hậu và không còn phù hợp.

Khi thay thế máy móc, thiết bị đã hư hỏng do sử dụng lâu dài, việc tính toán cần dựa trên nhu cầu mở rộng năng lực sản xuất của doanh nghiệp, số lượng máy móc, thiết bị thực tế bị loại bỏ, và biên bản thẩm định của hội đồng kỹ thuật.

Đối với các thiết bị lạc hậu về mặt kỹ thuật, nhu cầu thay thế sẽ được xác định dựa trên yêu cầu nâng cao công suất máy của doanh nghiệp, mức độ lỗi thời và hiệu quả của việc sử dụng thiết bị.

Mỗi ngày một câu truyền cảm hứng:

“Mối quan hệ mạnh nhất” chính là nhân phẩm.

Hết thảy những thành công đều là thành công của đối nhân xử thế. Nếu bạn không thể làm thành một sự nghiệp lớn thì bạn cũng có thể làm được việc “không hổ thẹn với trời đất, không hổ then với lương tâm!