5.4.2. Quản lý kế toán dự trữ – 5.4. Quản lý dự trữ ở doanh nghiệp – Chương 5. QUẢN TRỊ DỰ TRỮ – Giáo trình Quản trị Logistics – GS.TS.Đặng Đình Đào

a. Quản lý số lượng dự trữ

⏯️ Phiếu kho: Khi doanh nghiệp chưa áp dụng hệ thống quản lý bằng công nghệ thông tin, phiếu kho được sử dụng để ghi lại các hoạt động nhập, xuất hàng hoá và tính toán số lượng tồn kho (dự trữ cuối kỳ = dự trữ đầu kỳ + nhập – xuất).

⏯️ Kiểm kê: Phiếu kho cho phép doanh nghiệp nắm bắt tình trạng hàng hoá còn trong kho về mặt lý thuyết, nhưng không thể phản ánh chính xác những tổn thất hay hư hỏng phát sinh. Để khắc phục điều này, luật pháp yêu cầu doanh nghiệp thực hiện kiểm kê thực tế ít nhất một lần mỗi năm. Đây là quy trình đếm và kiểm tra hàng tồn kho. Một số doanh nghiệp thực hiện kiểm kê toàn bộ một lần trong năm, trong khi số khác sử dụng phương pháp kiểm kê quay vòng hàng tháng. Ví dụ, một doanh nghiệp có thể kiểm kê 1/12 lượng hàng tồn kho mỗi tháng, giúp hoạt động sản xuất kinh doanh không bị gián đoạn.

Việc kiểm kê này là cơ sở để đánh giá chính xác số liệu dự trữ thể hiện trên bảng cân đối kế toán. Ngoài ra, nhiều doanh nghiệp còn thực hiện kiểm kê thường xuyên hơn, giúp họ cập nhật tình hình dự trữ mọi lúc. Dù kiểm kê số lượng hàng hoá dễ thực hiện, việc xác định giá trị lại gặp nhiều khó khăn.

b. Theo dõi dự trữ về mặt giá trị

Việc theo dõi giá trị của dự trữ là một thách thức, do thông thường, giá nhập của các vật tư khác nhau. Vật tư nhập vào được đánh giá theo giá mua, nhưng khi xuất kho, giá trị của chúng cần được xác định như thế nào? Có hai phương pháp chính để xác định giá vật tư khi xuất kho: phương pháp xuất hết lô hàng và phương pháp bình quân gia quyền.

Sau đây là ví dụ minh họa cho hai phương pháp này:

Thông tin về nguyên liệu M:

🔶 Ngày 1 tháng 5: Tồn kho 60 tấn, giá 9,4 triệu đồng/tấn

🔶 Ngày 3 tháng 5: Nhập kho 120 tấn, giá 10,0 triệu đồng/tấn

🔶 Ngày 20 tháng 5: Nhập kho 60 tấn, giá 13,0 triệu đồng/tấn

🔶 Ngày 15 tháng 5: Xuất kho 80 tấn

🔶 Ngày 25 tháng 5: Xuất kho 90 tấn

📌Phương pháp xuất hết các lô

Theo phương pháp này, mỗi lô vật tư nhập kho được coi là một lô riêng biệt. Các lô này sẽ lần lượt được xuất theo thứ tự nhập vào. Phương pháp này còn được gọi là phương pháp FIFO (First In, First Out – nhập trước, xuất trước).

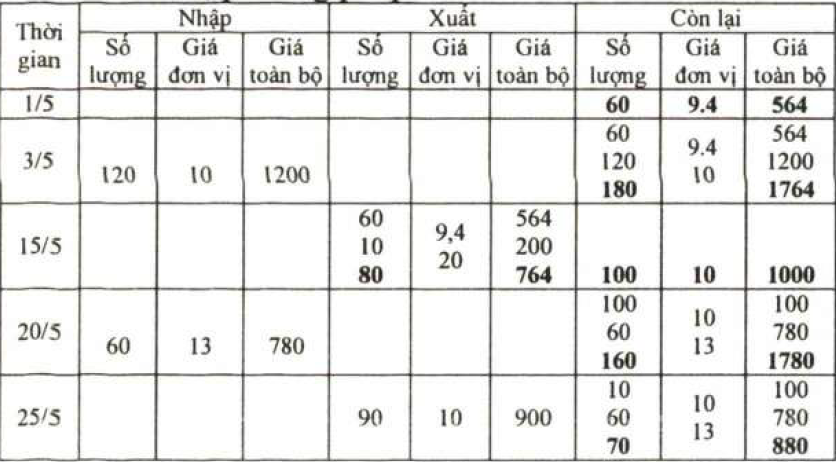

Vận dụng vào ví dụ trên, sau khi nhập hàng vào ngày 3 tháng 5, dự trữ gồm hai lô:

Lô 1: 60 tấn, giá 9,4 triệu đồng/tấn

Lô 2: 120 tấn, giá 10,0 triệu đồng/tấn

Vào ngày 15 tháng 5, 80 tấn được xuất ra, lấy theo thứ tự từ các lô:

60 tấn từ lô 1 (lô này đã xuất hết)

20 tấn từ lô 2.

Sau khi xuất, lô 2 còn lại 100 tấn với giá 10 triệu đồng/tấn. Vào ngày 20 tháng 5, nhập thêm 60 tấn với giá 13 triệu đồng/tấn, tạo thành một lô mới. Tại thời điểm này, tồn kho gồm:

Lô 1: 100 tấn, giá 10 triệu đồng/tấn

Lô 2: 60 tấn, giá 13 triệu đồng/tấn

Vào ngày 25 tháng 5, xuất kho 90 tấn, lấy toàn bộ từ lô 1.

Phiếu kho, phương pháp FIFO

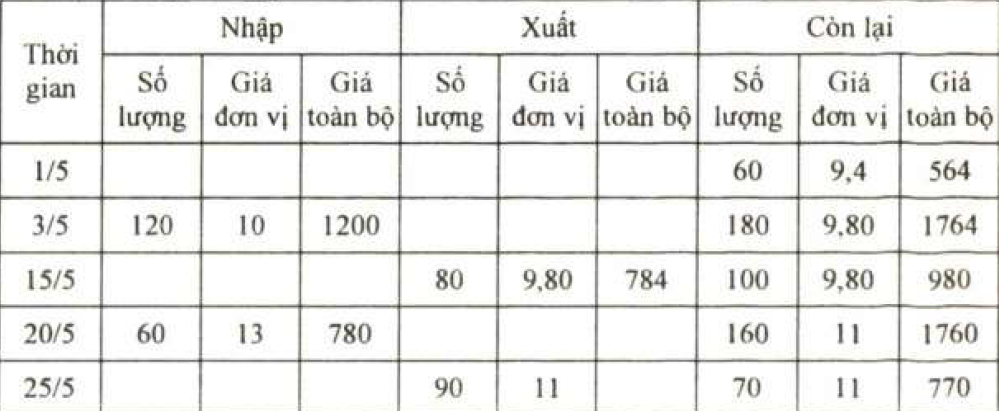

📌 Phương pháp giá bình quân gia quyền đơn vị

Khác với phương pháp xuất từng lô, phương pháp này xem tất cả hàng hóa trong kho đều có chung một giá bình quân, bất kể giá nhập vào khác nhau. Sau mỗi lần nhập hàng, giá bình quân của dự trữ được tính lại. Giá này được điều chỉnh theo số lượng hàng hóa, gọi là giá bình quân gia quyền đơn vị.

Công thức giá bình quân gia quyền:

Giá bình quân gia quyền = (Dự trữ về giá trị + Nhập về giá trị) / (Dự trữ hàng hóa hiện vật + Nhập hàng hiện vật)

Ví dụ minh họa: Sau đợt nhập ngày 3 tháng 5, dự trữ đạt 180 tấn với tổng giá trị 1.764 triệu đồng. Cụ thể, 60 tấn hàng tồn kho ban đầu có giá trị 564 triệu đồng (với giá 9,4 triệu đồng/tấn) và 120 tấn nhập mới có giá trị 1.200 triệu đồng (với giá 10 triệu đồng/tấn). Khi đó, giá đơn vị bình quân sẽ là:

1.764 triệu đồng / 180 tấn = 9,8 triệu đồng/tấn.

Đây sẽ là giá xuất kho cho đợt ngày 15 tháng 5.

Tiếp tục tính cho ngày 20 tháng 5: trước đợt nhập này, kho còn 100 tấn với giá 9,8 triệu đồng/tấn. Sau khi nhập thêm 60 tấn với giá 13 triệu đồng/tấn, tổng giá trị dự trữ là 1.760 triệu đồng cho 160 tấn. Giá bình quân gia quyền đơn vị sẽ là:

(980 triệu đồng + 780 triệu đồng) / (100 tấn + 60 tấn) = 11 triệu đồng/tấn.

Phiếu kho và phương pháp bình quân gia quyền đơn vị được áp dụng sau mỗi đợt nhập kho.

📌 Phương pháp giá tiêu chuẩn

Trong phương pháp này, giá được xây dựng trước, tính toán dựa trên giá thực tế đã ghi nhận và những biến động giá dự kiến trong tương lai đối với các mặt hàng dự trữ.

Mỗi ngày một câu truyền cảm hứng:

“Thế giới này đầy những người muốn vơ vét và kiếm chác cho chính mình, cho nên cá nhân hiếm hoi nào muốn phục vụ người khác một cách vô tư sẽ được một ưu thế to lớn: Họ sẽ rất ít bị cạnh tranh”.