3.5. Xác định hiệu quả của những biện pháp cải tiến sử dụng các yếu tố vật chất – Chương 3: CƠ SỞ CỦA QUẢN TRỊ LOGISTICS – Giáo trình Quản trị Logistics – GS.TS. Đặng Đình Đào

Biện pháp cải tiến sử dụng các yếu tố vật chất trong quá trình sản xuất kinh doanh của doanh nghiệp thường bao gồm hai loại chính:

📌 Loại thứ nhất: Gồm các biện pháp cải tiến không yêu cầu chi phí, hoặc nếu có thì rất ít. Ví dụ như việc áp dụng các phương pháp tối ưu hóa như cắt phối hợp kim loại, da vải, củng cố kỷ luật lao động, và cải tiến công nghệ để giảm thiểu phế liệu, sản phẩm lỗi. Đây là các biện pháp nhằm nâng cao hiệu quả của thao tác kỹ thuật.

📌 Loại thứ hai: Bao gồm các biện pháp cần chi phí, có thể là chi phí mang tính chất đầu tư vào tài sản cố định hoặc bổ sung tài sản lưu động. Đối với những chi phí mang tính chất đầu tư cơ bản, doanh nghiệp cần áp dụng phương pháp đánh giá hiệu quả vốn đầu tư vào kỹ thuật, công nghệ mới. Các chỉ tiêu dùng để so sánh bao gồm giá thành, năng suất lao động và thời gian thu hồi vốn.

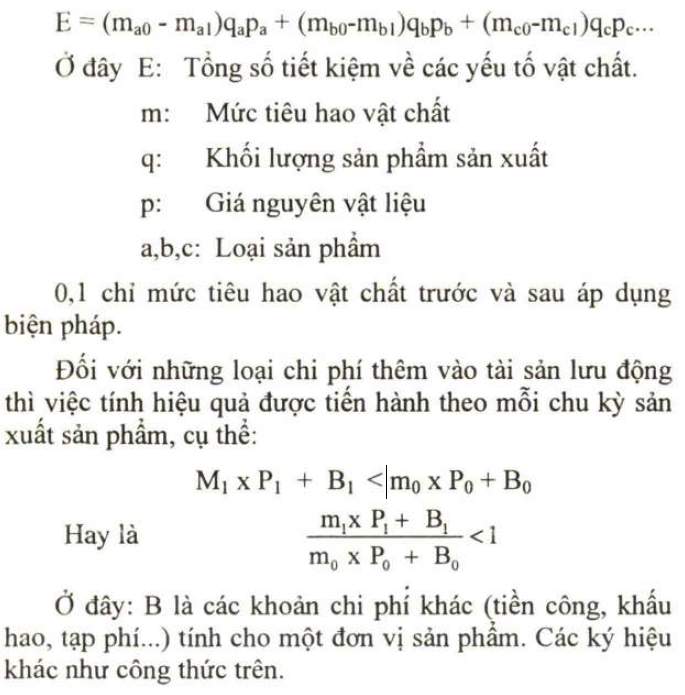

Để tính thời gian thu hồi vốn, ta lấy số vốn đầu tư thêm (chi phí bổ sung) chia cho tổng số tiết kiệm thu được trong một năm nhờ áp dụng các biện pháp cải tiến. Tổng số tiết kiệm này có thể được xác định dựa trên việc giảm mức tiêu hao vật chất.

Mỗi ngày một câu truyền cảm hứng:

Hãy bắt đầu với những hành động nhỏ để giải quyết vấn đề, thay vì chìm trong suy nghĩ.

Điều này khiến bạn cảm thấy bế tắc và không tiến bộ đó là vì bạn suy nghĩ quá nhiều mà không hành động.