5.3. Định mức dự trữ sản xuất – Chương 5. QUẢN TRỊ DỰ TRỮ – Giáo trình Quản trị Logistics – GS.TS.Đặng Đình Đào

💡 Dự trữ vật tư không đủ có thể gây gián đoạn sản xuất của doanh nghiệp, làm ảnh hưởng đến tiến độ và hiệu quả hoạt động. Ngược lại, nếu dự trữ quá nhiều sẽ dẫn đến tình trạng ứ đọng vật tư và vốn, gây lãng phí và làm giảm hiệu quả sử dụng tài sản của doanh nghiệp. Do đó, để đảm bảo có đủ vật tư cho sản xuất mà không dự trữ quá nhiều, cần phải thực hiện định mức dự trữ sản xuất.

💡 Định mức dự trữ sản xuất là quy định về lượng vật tư tối thiểu mà doanh nghiệp cần có theo kế hoạch, nhằm đảm bảo các đơn vị sử dụng vật tư luôn có đủ nguyên liệu, từ đó duy trì quá trình sản xuất liên tục và ổn định.

💡 Khi thực hiện định mức dự trữ sản xuất, cần tuân thủ một số quy tắc quan trọng như sau:

➲ Quy tắc thứ nhất: Phải xác định lượng vật tư tối thiểu cần thiết. Điều này có nghĩa là lượng dự trữ phải đủ để đảm bảo quá trình sản xuất không bị gián đoạn trong mọi tình huống. Đồng thời, cần tránh dự trữ quá mức, vì điều này sẽ dẫn đến ứ đọng vật tư, làm chậm sự luân chuyển của vốn. Trong thực tế, tiêu hao vật tư trên một đơn vị sản phẩm có thể thấp hơn so với định mức tiêu hao, miễn là sự giảm này không ảnh hưởng xấu đến chất lượng sản phẩm. Hiện tượng tiêu hao thấp hơn định mức là điều tốt và cần khuyến khích, nhưng không nên giảm dự trữ xuống dưới mức tối thiểu, vì điều này sẽ ảnh hưởng đến sự liên tục của quá trình sản xuất.

➲ Quy tắc thứ hai: Xác định lượng dự trữ dựa trên các yếu tố ảnh hưởng trong kỳ kế hoạch. Để xác định chính xác lượng dự trữ, cần tính toán dựa trên một loạt các số liệu liên quan. Chẳng hạn, để xác định lượng vật tư tiêu dùng trung bình trong một ngày đêm, cần có các số liệu như: định mức tiêu hao nguyên liệu, kế hoạch sản xuất sản phẩm, nhu cầu vật tư cho việc sửa chữa, và các nhu cầu khác. Để xác định chu kỳ cung ứng, cần sử dụng các số liệu như: mức xuất hàng tối thiểu của doanh nghiệp thương mại, trọng tải và tốc độ của phương tiện vận tải, khoảng cách di chuyển, định kỳ sản xuất của đơn vị sản xuất, và các số liệu về các lần cung ứng cũng như thực tế tiêu dùng trong kỳ báo cáo.

➲ Quy tắc thứ ba: Thực hiện định mức dự trữ từ cụ thể đến tổng hợp. Chỉ khi tính toán đầy đủ các điều kiện cung ứng và tiêu dùng đối với từng loại vật tư cụ thể, mới có thể xác định chính xác lượng dự trữ sản xuất cần thiết. Điều này đòi hỏi phải tính toán chi tiết cho từng loại vật tư một cách riêng biệt, sau đó mới tổng hợp lại thành lượng dự trữ chung cho toàn bộ doanh nghiệp.

➲ Quy tắc thứ tư: Cần quy định rõ lượng dự trữ tối đa và tối thiểu đối với từng loại vật tư cụ thể. Lượng dự trữ tối đa bằng tổng của dự trữ chuẩn bị, dự trữ bảo hiểm, và dự trữ thường xuyên tối đa. Trong khi đó, lượng dự trữ tối thiểu được xác định bằng tổng của dự trữ chuẩn bị và dự trữ bảo hiểm. Việc này giúp doanh nghiệp luôn có đủ vật tư cần thiết trong trường hợp có sự cố xảy ra, nhưng cũng không tích trữ quá nhiều gây lãng phí.

💡 Sau đây là các phương pháp tính đại lượng các bộ phận hợp thành dự trữ sản xuất.

📌 Phương pháp định mức dự trữ thường xuyên.

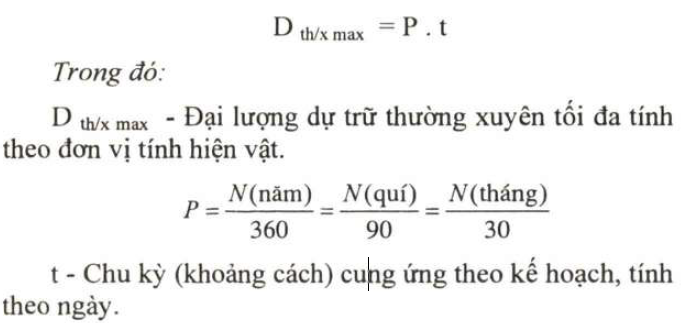

Dự trữ thường xuyên tối đa, tuyệt đối tính theo công thức:

Nhiệm vụ chủ yếu khi định mức dự trữ thường xuyên là xác định chu kỳ cung ứng theo kế hoạch. Tuỳ thuộc vào những điều kiện cụ thể của sản xuất, cung ứng và tiêu dùng vật tư, chu kỳ cung ứng theo kế hoạch có thể xác định được bằng một số phương pháp.

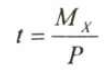

⏩ Phương pháp 1: Nếu t phụ thuộc vào mức xuất hàng tối thiểu (Mx) của doanh nghiệp thương mại, mức chuyển thẳng hay mức đặt hàng của doanh nghiệp sản xuất (hoặc mức xuất hàng của doanh nghiệp thương mại), thì:

➡️ Ví dụ: Nhu cầu của doanh nghiệp về gang đúc trong một quý là 180 tấn, mức chuyển thẳng quy định là 30 tấn.

Với những điều kiện đó, trong trường hợp cung ứng thẳng, chu kỳ cung ứng bằng 15 ngày (30:180/90 = 15).

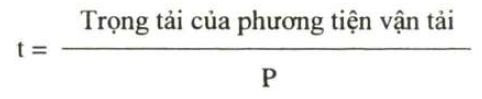

⏩ Phương pháp 2: Nếu chu kỳ cung ứng phụ thuộc vào trọng tải của phương tiện vận tải, thì t tính bằng:

➡️ Ví dụ: Doanh nghiệp dùng xe chuyên dùng có trọng tải 10 tấn để chở xi măng từ doanh nghiệp cung ứng về, mức tiêu dùng bình quân trong một ngày đêm là 5 tấn. Với những điều kiện đó: t = 10/5 = 2 (ngày)

⏩ Phương pháp 3: Nếu chu kỳ cung ứng phụ thuộc vào những điều kiện quy định trong hợp đồng giữa doanh nghiệp thương mại và doanh nghiệp sản xuất, thì căn cứ vào đó mà xác định t.

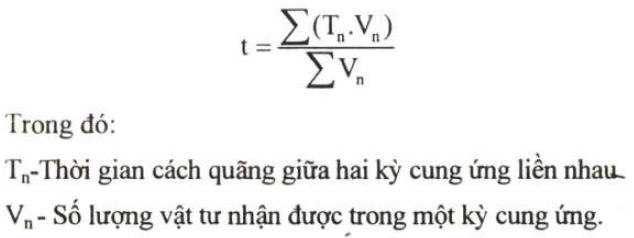

⏩ Phương pháp 4: Nếu trong số những trường hợp kể trên doanh nghiệp không sử dụng được trường hợp nào cả, thì để xác định t, cần phải dùng các số liệu thực tế về các lần cung ứng của kỳ báo cáo. Theo phương pháp này t được tính theo công thức sau:

⏩ Phương pháp 5 (Lô hàng kinh tế): Dự trữ thường xuyên cũng có thể được tính dựa trên lượng hàng đặt mua mỗi lần. Lượng hàng này được xác định nhằm tối thiểu hóa các chi phí liên quan đến việc thu mua và bảo quản lô hàng. Các chi phí này bao gồm: Chi phí thu mua, vận chuyển và bảo quản.

Chi phí thu mua và vận chuyển gồm: chi phí cho các thủ tục đặt hàng (đơn hàng, liên hệ với nhà cung ứng…), chi phí vận chuyển, bốc dỡ, kiểm tra số lượng và chất lượng, và các chi phí hạch toán.

Trong các chi phí kể trên, có những khoản thay đổi theo lượng hàng mua, như chi phí mua hàng, vận chuyển, bốc dỡ và nhập kho. Lượng hàng mua càng lớn, những khoản này càng tăng. Tuy nhiên, cũng có những chi phí không thay đổi theo tỷ lệ lượng hàng mua, như chi phí thủ tục đặt hàng, hạch toán nhập kho, và một phần chi phí kiểm tra hàng hóa.

Lượng hàng đặt mua càng lớn, chi phí thu mua và vận chuyển cho mỗi đơn vị hàng hóa càng giảm. Tuy nhiên, điều này làm tăng chi phí bảo quản. Vấn đề đối với doanh nghiệp là phải xác định lượng hàng đặt mua một lần sao cho tổng chi phí thu mua, vận chuyển và bảo quản hàng hóa trong năm là thấp nhất.

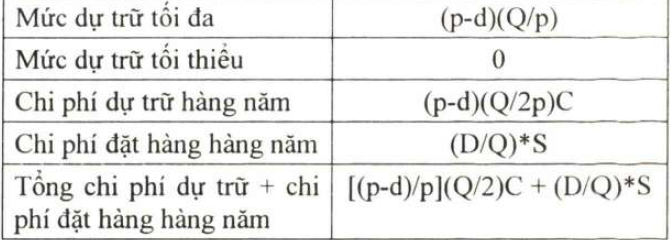

⏭️ Mô hình cơ bản:

Giả thiết rằng nhu cầu hàng năm, chi phí quản lý dự trữ, và chi phí đặt hàng đều có thể ước tính. Mức dự trữ bình quân bằng một nửa mức đặt hàng, không có dự trữ bảo hiểm và mức tiêu dùng hàng ngày ổn định. Chi phí do hết hàng bằng 0, và giá cả không thay đổi dù số lượng đặt hàng lớn hay nhỏ.

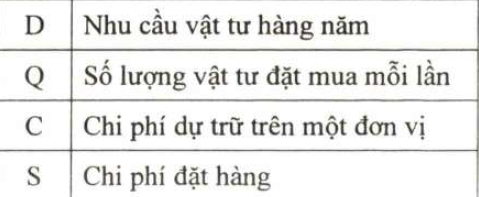

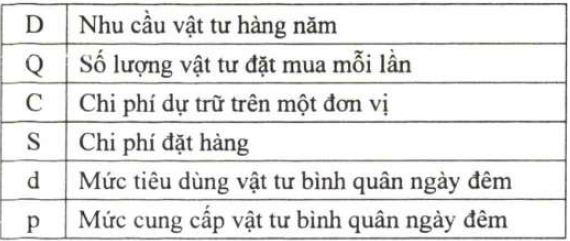

Các biến số:

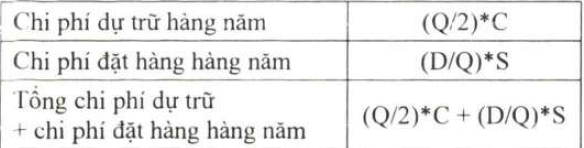

Công thức chi phí:

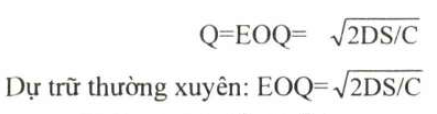

Tổng chi phí thu mua và dự trữ là tối thiểu khi:

⏭️ Mô hình có tính đến khối lượng tiêu dùng trong thời gian đặt hàng:

Giả thiết: Nhu cầu hàng năm, chi phí quản dự trữ, chi phí đặt hàng có thể ước tính được.

Mức dự trữ bình quân bằng mức đặt hàng chia đôi, không có dự trữ bảo hiểm, mức tiêu dùng hàng ngày là ổn định.

Các chi phí do hết hàng bằng không.

Giá cả là cố định đối với khối lượng đặt hàng.

Tốc độ cung cấp đều (P) lớn hơn tốc độ tiêu dùng (r)

Các biến số

Công thức chi phí:

Tổng chi phí thu mua và dự trữ là tối thiếu khi:

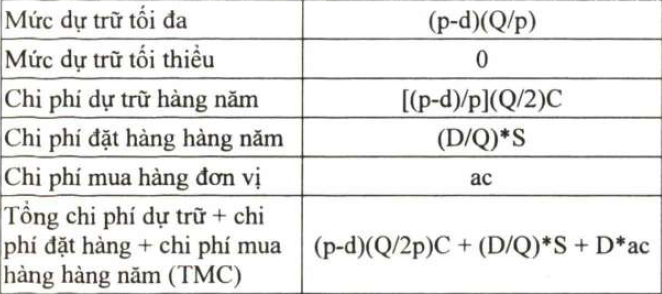

⏭️ Mô hình có tính đến giảm giá do khối lượng đặt hàng:

Giả thiết: Nhu cầu hàng năm, chi phí quản dự trữ, chi phí đặt hàng có thể ước tính được.

Mức dự trữ bình quân bằng mức đặt hàng chia đôi, không có dự trữ bảo hiểm, mức tiêu dùng hàng ngày là ổn định.

Các chi phí do hết hàng bằng không.

Giá mua vật tư giảm dần khi khối lượng vật tư đặt mua một lần tăng lên ở những mức nhất định.

Tốc độ cung cấp đều (P) lớn hơn tốc độ tiêu dùng (r)

Các biến số

Công thức chi phí:

⏩ Phương pháp tiến hành:

1. Tính EOQ cho mỗi mức giá.

2. Xác định EOQ khả thi.

3. Tính TMC cho các EOQ khả thi và các mức giá thấp hơn tại các điểm ngăn cách.

4. Chọn TMC nhỏ nhất.

Dự trữ thường xuyên: Min (TMC).

📌 Phương pháp định mức dự trữ bảo hiểm: Dự trữ bảo hiểm giúp đảm bảo nguồn vật tư cho sản xuất trong mọi tình huống, nhưng việc xác định chính xác lượng dự trữ này là một thách thức. Nguyên tắc chung để xác định lượng dự trữ bảo hiểm hợp lý là phải nghiên cứu kỹ lưỡng các yếu tố như chu kỳ cung ứng, số lượng cung ứng mỗi lần, lượng tiêu dùng trung bình mỗi ngày, và các nguyên nhân có thể gây ảnh hưởng đến việc cung cấp vật tư cho sản xuất ổn định.

Dự trữ bảo hiểm có thể được tính theo hai phương pháp:

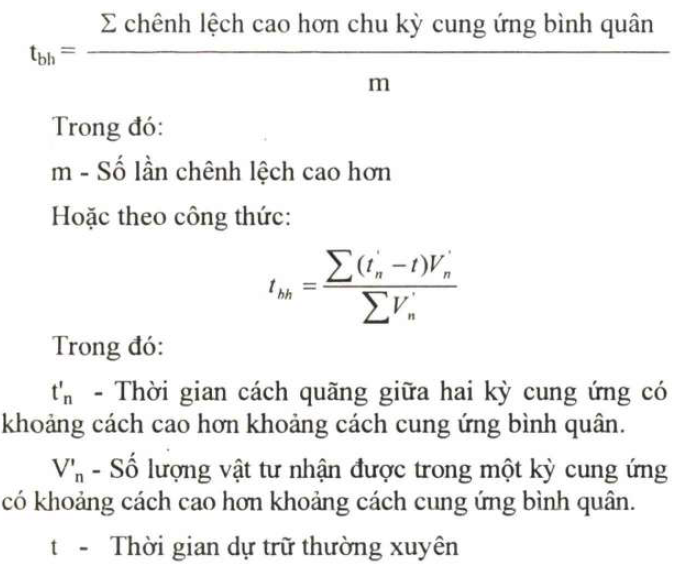

⏩ Phương pháp 1: Lượng dự trữ bảo hiểm được xác định dựa trên thời gian cần thiết để khôi phục lại lượng dự trữ thường xuyên trước khi nhập lô hàng mới. Công thức tính như sau:

tbh = t1 + t2 + t3

Trong đó:

⏺️ t1: Thời gian cần thiết cho doanh nghiệp thương mại chuẩn bị lô hàng xuất gấp theo yêu cầu của khách hàng.

Thời gian này gồm thời gian doanh nghiệp sản xuất báo cho doanh nghiệp thương mại về việc xuất gấp lô hàng tiếp theo và thời gian cần cho doanh nghiệp thương mại chuẩn bị xuất hàng.

⏺️ t2: Thời gian vận chuyển hàng, được xác định bằng khoảng cách từ doanh nghiệp thương mại đến doanh nghiệp sản xuất chia cho tốc độ phương tiện vận tải.

⏺️ t3: Thời gian sản xuất và chuẩn bị hàng hóa.

Phương pháp này chỉ áp dụng hiệu quả khi có quan hệ tốt và liên tục giữa doanh nghiệp sản xuất và doanh nghiệp thương mại.

⏩ Phương pháp 2: Dựa trên số liệu cung ứng thực tế, tổng hợp các lần chu kỳ cung ứng dài hơn chu kỳ trung bình, cộng kết quả và chia cho số lần chênh lệch, theo công thức:

📌 Phương pháp định mức dự trữ chuẩn bị

Những công việc chuẩn bị đặc biệt đòi hỏi thời gian dài hơn, do đó cần tính đến dự trữ chuẩn bị (gọi là dự trữ chuẩn bị đặc biệt). Đại lượng tương đối của dự trữ này được xác định dựa trên thời gian cần thiết để chuẩn bị vật tư trước khi đưa vào sản xuất.

Tổng lượng dự trữ sản xuất tuyệt đối bao gồm dự trữ thường xuyên, dự trữ bảo hiểm và dự trữ chuẩn bị đặc biệt.

Phương pháp định mức dự trữ sản xuất trình bày ở trên được sử dụng để định mức dự trữ cho từng loại vật tư cụ thể (gọi là định mức dự trữ cụ thể).

Đối với định mức dự trữ tổng hợp, chỉ tiêu tuyệt đối được tính bằng tổng của các định mức dự trữ cụ thể tuyệt đối. Chỉ tiêu tương đối (ngày) của định mức tổng hợp được tính bằng cách chia chỉ tiêu tuyệt đối của định mức tổng hợp cho mức tiêu dùng bình quân hàng ngày của các loại vật tư cụ thể trong nhóm vật tư tổng hợp.

Mỗi ngày một câu truyền cảm hứng:

Một câu nói đau lòng (A sad saying)

Rồi một ngày nào đó (One day), trong quá trình trưởng thành (in the process of growing up), ta sẽ thấy rang (we will find that) người quan trọng (the important people) ngày càng ít (are fewer), người ở lại (and the people who stay) trở thành người quan trọng (will become important people).